← Блог о торговле

Перемещение товаров между складами внутри одной организации: порядок, правила, документальное оформление

Опубликовано: 09.09.2020

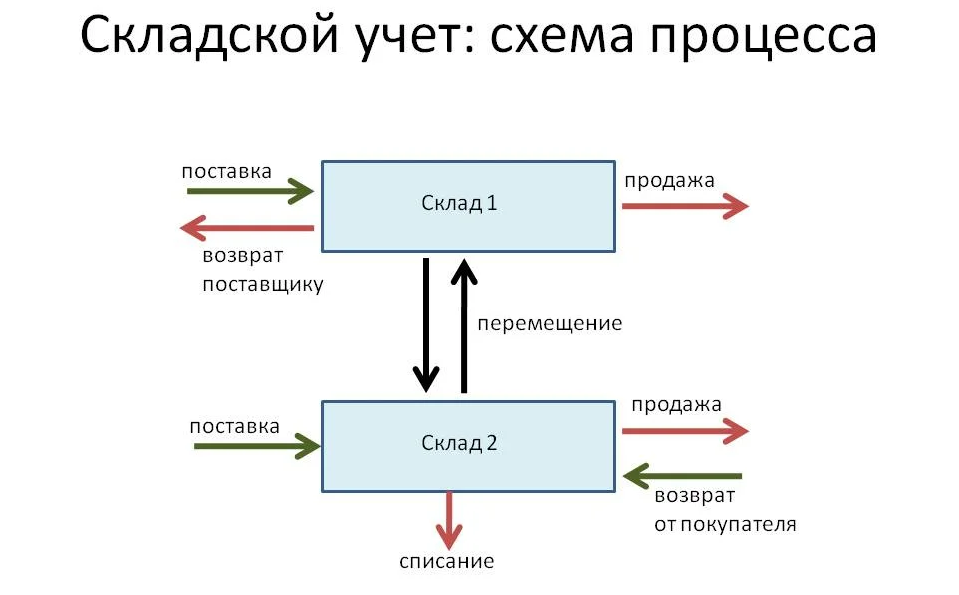

В розничной торговле часто бывает, что нужно перевезти товар с одного склада на другой или со склада на торговую точку. При кажущейся простоте эту операцию нужно делать по определенным правилам, чтобы не запутаться и не потерять продукцию, особенно, когда структурных подразделений много. Сегодня расскажем об этих правилах, а также документальном оформлении и бухгалтерских проводках.

Когда это бывает нужно

Простое перемещение ТМЦ со склада на склад для дальнейшего хранения — не единственный случай движения товаров. Перевезти продукцию из точки А в точку Б бывает необходимо при:

- сборе заказа интернет-магазином с нескольких собственных складов. Например, клиент оплачивает посылку, состоящую из ряда позиций, каждая из которых территориально находится в другом месте;

- отправке товара со склада хранения на склад магазина для дальнейшей выкладки на полки и реализации;

- отправке продукции из магазина обратно на склад. Завезли лишнего, продать не успели, а условия хранения не подходят;

- переброске продукции в другой город или регион, где она пользуется бОльшим спросом;

- отпуске товара из магазина для реализации через выносную торговлю. Пример: вы продаете овощи в стационарной торговой точке, но есть лоток на местном рынке (для расширения охвата). Каждое утро часть продукции грузится в автомобиль и отвозится туда. Эту операцию также надо правильно проводить, учитывать и оформлять;

- ошибочной доставке товара не на тот склад. Допустим, поставщики привезли молочку на склад кулинарии, а кладовщик не глядя принял и оприходовал всю партию, занеся ТМЦ на баланс. Надо отвезти все на склад молочной продукции с соответствующими условиями хранения.

Задачи учета перемещения

Итак, у нас есть склад А и склад Б. Возможно, и на практике такое бывает довольно часто, складов гораздо больше. На каждом из них ведется отдельный учет ТМЦ. Есть список товаров, хранящихся на полках, а у ответственного лица лежит сопроводительная документация: сертификаты, паспорта, справки и так далее. Продукция находится на материальном балансе склада, есть сотрудники, несущие персональную материальную ответственность.

Задача: переместить ТМЦ со склада А на склад Б так, чтобы продукция перешла с баланса одного склада на другой. То есть, списаться со складских остатков А и появиться на складских остатках Б вместе с сопроводительной документацией. Все перемещения должны быть оформлены документально при помощи соответствующих накладных. Кроме того, если на предприятии ведется бухгалтерский учет, движение должно быть зафиксировано бухгалтерскими проводками. При инвентаризации или проверках контролирующими органами документы поднимаются и предоставляются проверяющим.

Учет перемещений

Ручной учет

Подходит предприятиям розничной торговли с небольшим ассортиментом, буквально в десяток-полтора позиций. Суть в следующем: на каждый склад заводится несколько рабочих журналов, в которых ведется учет. Данные вносятся вручную ответственными сотрудниками (кладовщики, заведующие складами). На перемещения заводится отдельный журнал, где отражается движение товарно-материальных ценностей. Миграция товаров происходит примитивно: из одного журнала вычеркнули, в другой вписали, завизировали подписями ответственных лиц и дело с концом. Документы на перемещение (накладные ТОРГ 13 и ТОРГ 14, о которых мы расскажем ниже) заполняются также вручную ответственным за это лицом.

Плюсы ручного учета:

- дешево, почти бесплатно. Все, что нужно для работы, это комплект канцелярских товаров: тетрадей, журналов, ручек и блокнотов;

- не нужно долгое внедрение, техническая поддержка;

- ручной учет понятен и привычен для персонала любого уровня подготовки.

Минусы:

- данные доступны только в одном месте. Для того, чтобы ознакомиться с информацией, придется посетить склад, где она хранится;

- подходит только для розничных продавцов, оперирующих небольшим ассортиментом. Если номенклатурный ряд составляет более сотни наименований, ручной учет не годится;

- информация плохо структурирована и не стандартизирована;

- физические записи могут быть уничтожены пожаром, утеряны и так далее;

- вести учет одновременно может только один человек;

- неизбежны ошибки при вводе и обработке информации, человеческий фактор никуда не денешь.

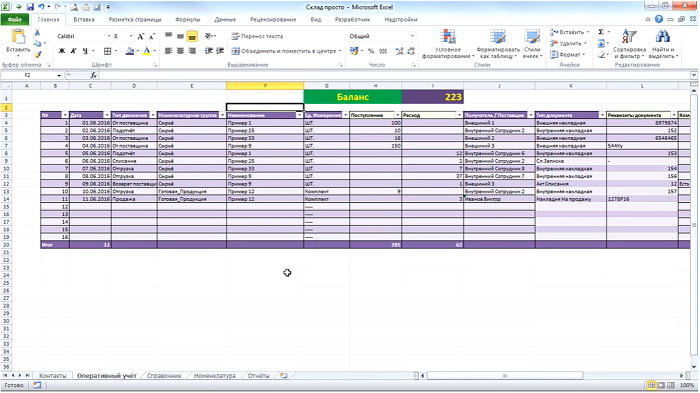

Частный случай ручного учет — ведение товарных баз в экселевских таблицах. Это чуть удобнее: во-первых, документы можно переслать через интернет другим сотрудникам: бухгалтеру или руководителю. Во-вторых, в таблицы зашиты простенькие формулы для расчетов. Изменили один параметр, автоматически меняются другие. И в третьих, информация более-менее стандартизирована. Можно скачать шаблон таблиц для складского учета (платный или бесплатный) и пользоваться им во всех структурных подразделениях.

Пример ведения учета в Excel-таблицах

Однако применение таблиц Excel не решает задачи автоматизации в полной мере, а только делает учет более удобным.

Автоматизированный учет

Производится при помощи специального софта — программ складского учета. Они позволяют оперировать сколько угодно большими базами товаров — до тысяч и миллионов позиций. При этом на каждый склад заводится отдельный раздел, в котором отображается актуальная информация по остаткам. Виртуальное перемещение со склада на склад происходит в пару кликов, а вся сопроводительная документация генерируется системой. Остается только распечатать и подписать ее, если это необходимо.

После физического перемещения все действия отражаются в товароучетной системе. Продукт списывается с остатков одного склада и встает на баланс другого. Система формирует отчет о движении. После этого понятно, куда делся товар с первого склада и откуда взялся на втором.

Плюсы складского контроля при помощи товароучетных программ:

- полная автоматизация складского хозяйства: контроль остатков, заказы поставщикам, списания;

- доступ к данным из любого места, где есть соединение с интернетом;

- в товароучетной программе “ЕКАМ” можно создавать виртуальные склады внутри физических, чтобы сегментировать товары по категориям;

- одновременно в программе могут работать несколько сотрудников;

- данные хранятся в облаке и никуда не исчезнут и не потеряются;

- исключены ошибки персонала.

Минусы:

- обычно это платно, но здесь работает правило про скупого, который платит дважды. Внедрить систему автоматизации всегда дешевле, чем бороться с последствиями неправильного учета. Представьте: в канун Нового года у вас “неожиданно” закончились мандарины. Убытки будут такими, что стоимость автоматизации покажется каплей в море. Но будет поздно;

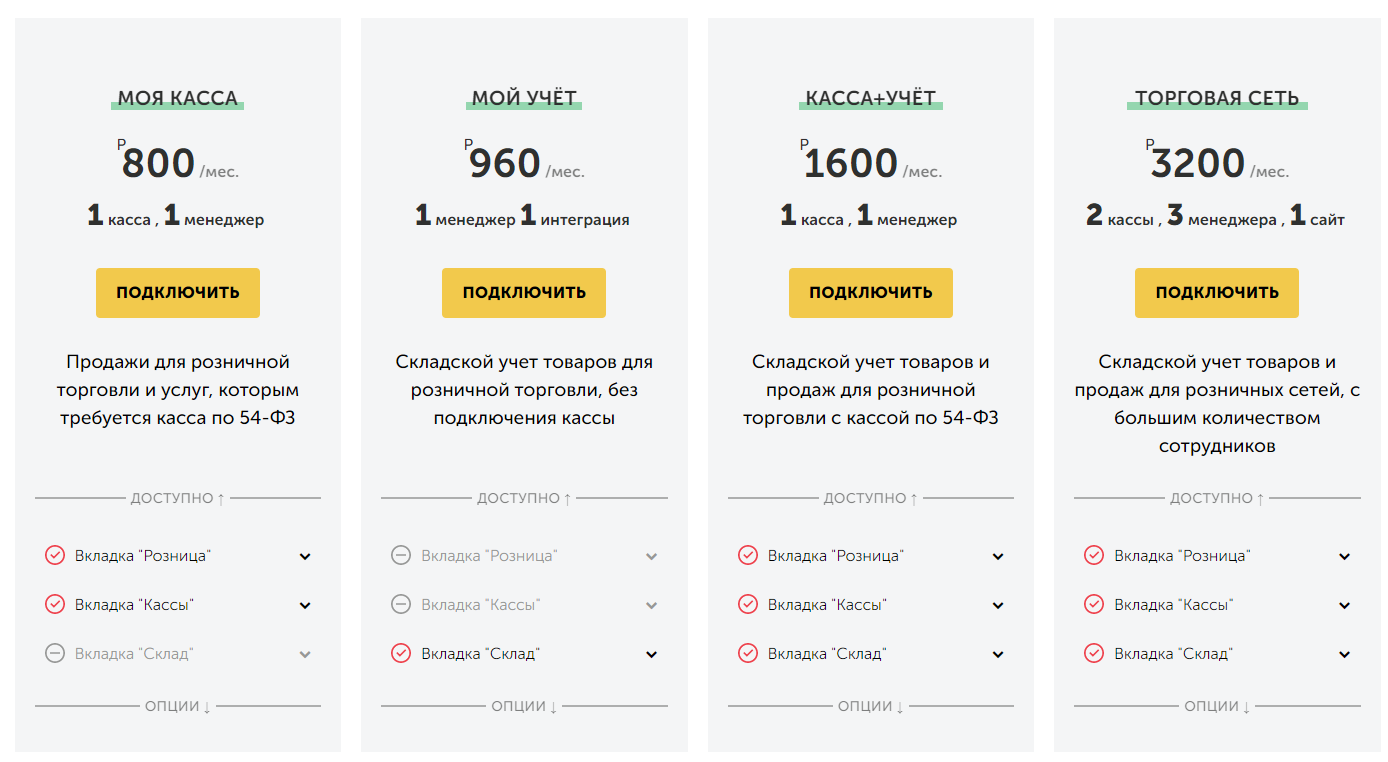

Тарифы компании “ЕКАМ” для розницы

- необходимо внедрение, настройки и обучение персонала;

- нужно провести на склад интернет. Правда, у системы “ЕКАМ” есть удобное мобильное приложение и любой сотрудник может зайти в программу с личного смартфона, поэтому недостаток можно считать условным.

Создание базы товаров

Допустим, у вас 5 складов. На первом хранится заморозка и скоропортящиеся продукты, на втором — молочка, на третьем — полуфабрикаты и так далее. Фактически так и есть: кладовщики умницы, не воруют, пересортицу не допускают. Можно создавать базу по факту. С использованием товароучетной системы это просто: Создаем 5 складов и наполняем их товарами. При необходимости можно присвоить продукции дополнительные параметры: вес, артикул и добавить фотографии.

Для занесения в базу понадобится сканер штрих-кодов. Именно с его помощью программа получит первичную информацию, которая потом обрабатывается. Если заводских штрих-кодов на упаковке нет, нужно их сгенерировать и распечатать, а затем наклеить. Если товар принимается по весу, а убывает поштучно (например, болты, гайки) понадобится коэффициент для перевода килограммов в штуки. После этого позиции будут списываться и в кг и в шт.

Позиции, которые находятся в магазине, также заносим в товароучетную систему. База должна охватывать весь объем продукта из наличия.

Совет: перед тем, как создавать базу товаров, проведите внеплановую инвентаризацию всех складов и магазинов. Это позволит быть уверенным в актуальности данных, внесенных в программу.

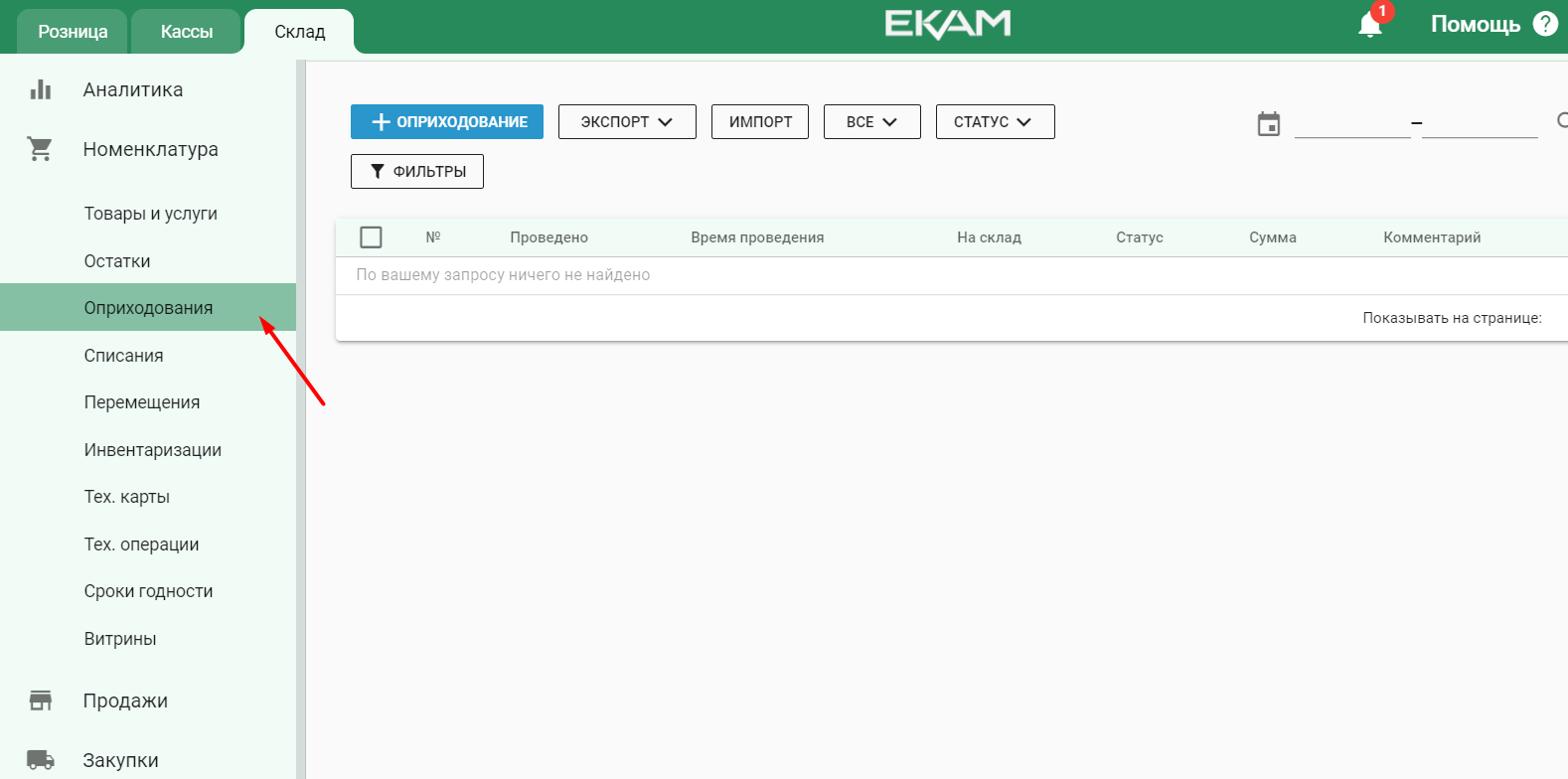

Приемка на склад, оприходование

После того, как товары доставлены со склада А на склад Б, их нужно оприходовать. Кладовщик принимает партию, пересчитывает количество, сверяет вес и контролирует сопроводительные документы. Если все в порядке, кладовщик работает по следующему алгоритму:

- вносит позиции в базу, сканируя штрих-код. При этом в качестве места размещения в системе он указывает именно свой склад. После этого все, кто имеет доступ к товароучетке видят, что товар появился на конкретном складе;

- если на части продукции отсутствуют штрих-коды, их нужно сгенерировать, распечатать и наклеить. Можно сделать это заранее, если известно о поступлении немаркированной продукции;

- работник раскладывает товар по полкам и стеллажам. Если необходимо, делает соответствующие отметки в виртуальном складе, чтобы быстрее комплектовать заказы.

Оприходование товара в системе учета “ЕКАМ”

Документальное оформление перемещения, бухгалтерские проводки

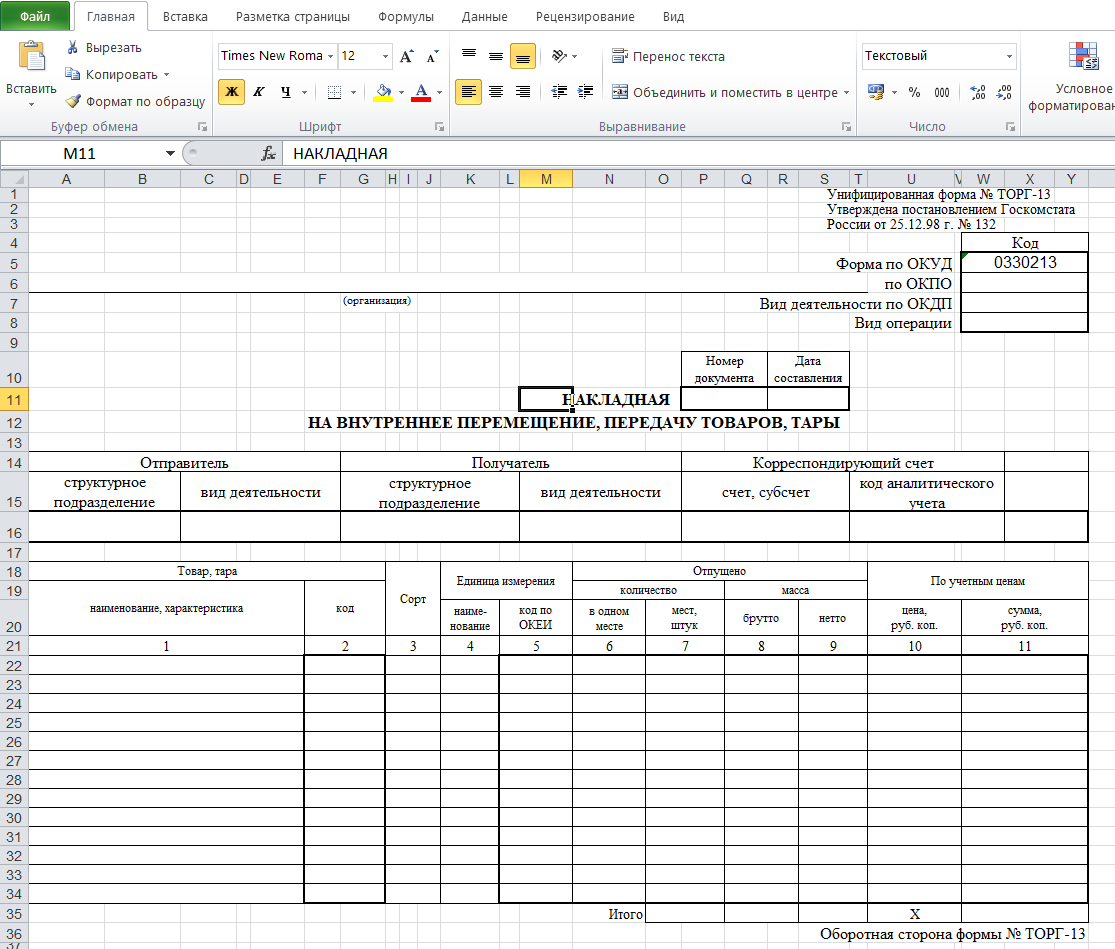

Внутреннее перемещение ТМЦ оформляется накладной унифицированной формы ТОРГ 13. Документ заполняется в двух экземплярах: один остается на складе А, второй — передается на склад Б. Накладная заверяется печатью и подписями материально ответственных лиц.

Документ содержит следующую информацию:

- название организации, а также ее код по ОКПО, деятельность по ОКПД и вид операции;

- номер и дата составления накладной;

- отправитель продукции (тары) и вид деятельности этого подразделения;

- аналогичная информация о получателе;

- счета, по которым проводится движение товарно-материальных ценностей;

- название товара (тары);

- его код, сорт, единица измерения (название и по ОКЕИ);

- количество и цена отпущенного (количество, масса).

На заметку: бывает, что товар на складе хранится под разными ценами. Например, на оптовом складе учет ведется в закупочных ценах, а на розничном — в ценах реализации. При перемещении необходимо перевести цены с учетом коэффициентов, наценок и так далее.

Накладная ТОРГ 13 относится к первичным учетным документам и хранится с другими учетными документами не менее 3 лет.

Бланк накладной ТОРГ 13 в Excel

При отпуске ТМЦ для продажи с лотков, автомобилей или тележек оформляется накладная унифицированной формы ТОРГ 14. Товарный отчет при этом не составляется, так как часть продукции может быть не реализована в течение дня и вернется на склад.

В накладную ТОРГ 14 вносятся следующие данные:

- наименование товаров;

- цена;

- суммарное количество переданных на реализацию ТМЦ (графа 10);

- суммарное количество нереализованных товаров, которые вернулись на склад (графа 12);

- общая стоимость реализованных товаров (графа 11);

- общая стоимость нереализованных товаров (графа 13);

- выручка от реализации.

Накладная ТОРГ 14 тоже заполняется в двух экземплярах: один остается на складе, второй забирает продавец. После завершения рабочего дня графы 10, 12, 13 и 14 заполняются в обоих экземплярах. Документы визируются печатью и подписями ответственных лиц.

При бухгалтерских проводках операции отражаются записями по счету 41 “Товары”, например, по дебету счета 41 “Товары”, субсчет 41-5 “Товары, переданные филиалу, не выделенному на отдельный баланс” по кредиту субсчета 41-1 “Товары на складах”.

На заметку: при использовании товароучетных систем накладные на перемещение между складами формируются автоматически. Это серьезно сокращает трудозатраты и исключает вероятность ошибок.

Если ваш бизнес растет и количество складов увеличивается, не ждите, пока возникнет путаница при учете. Подключайте товароучетную программу “ЕКАМ” и держите складское хранение под контролем.

Запустите онлайн-продажи

Создайте интернет-магазин за 1 день и продавайте на

маркетплейсах, в соцсетях и мессенджерах

Читайте также

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

Оставьте контактные данные

и мы предложим Вам самые выгодные условия

Оставьте контактные данные

и мы предложим Вам самые выгодные условия

В соседней вкладке для вас создан аккаунт в бэк-офисе онлайн-кассы.

Ниже вы можете ознакомиться с преимуществами нашего продукта и сделать расчет стоимости

Торговые предприятия часто сталкиваются с необходимостью изменения места хранения товаров или иных материально-производственных запасов. Например, товар оприходован на оптовый склад, но какую-то его часть собрались продать через розницу. Для проведения этого необходимо осуществить внутреннее перемещение.

Рассмотрим подробно, как сделать перемещение товаров в 1С:Бухгалтерии 8.3.

Пошаговая инструкция, отражающая перемещение товаров по складам, может состоять из следующих шагов:

- Проверка наличия товаров на складе-отправителе;

- Выбор склада-получателя;

- Оформление документа «Перемещение товаров»;

- Проверка формирования проводок;

- Печать сопроводительных документов;

- Проверка остатков складскими отчетами.

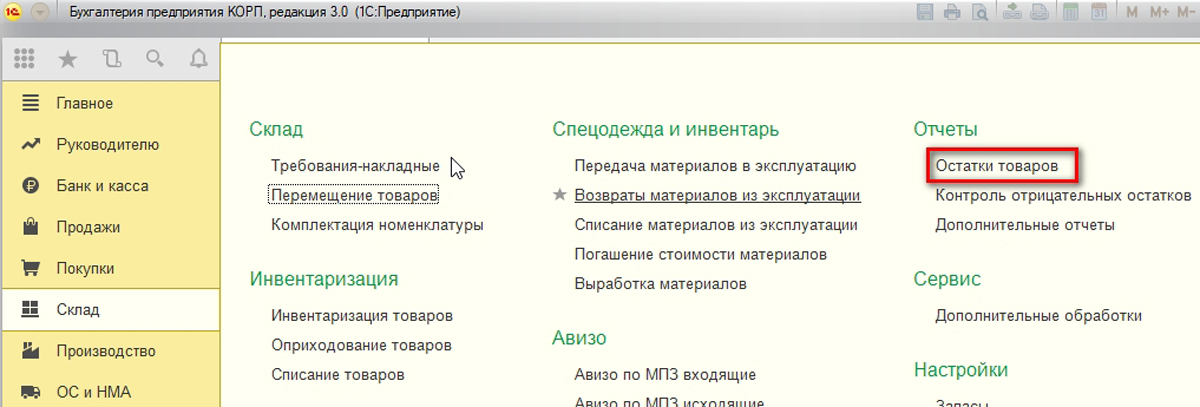

1 шаг – Проверяем наличие товаров на складе-отправителе

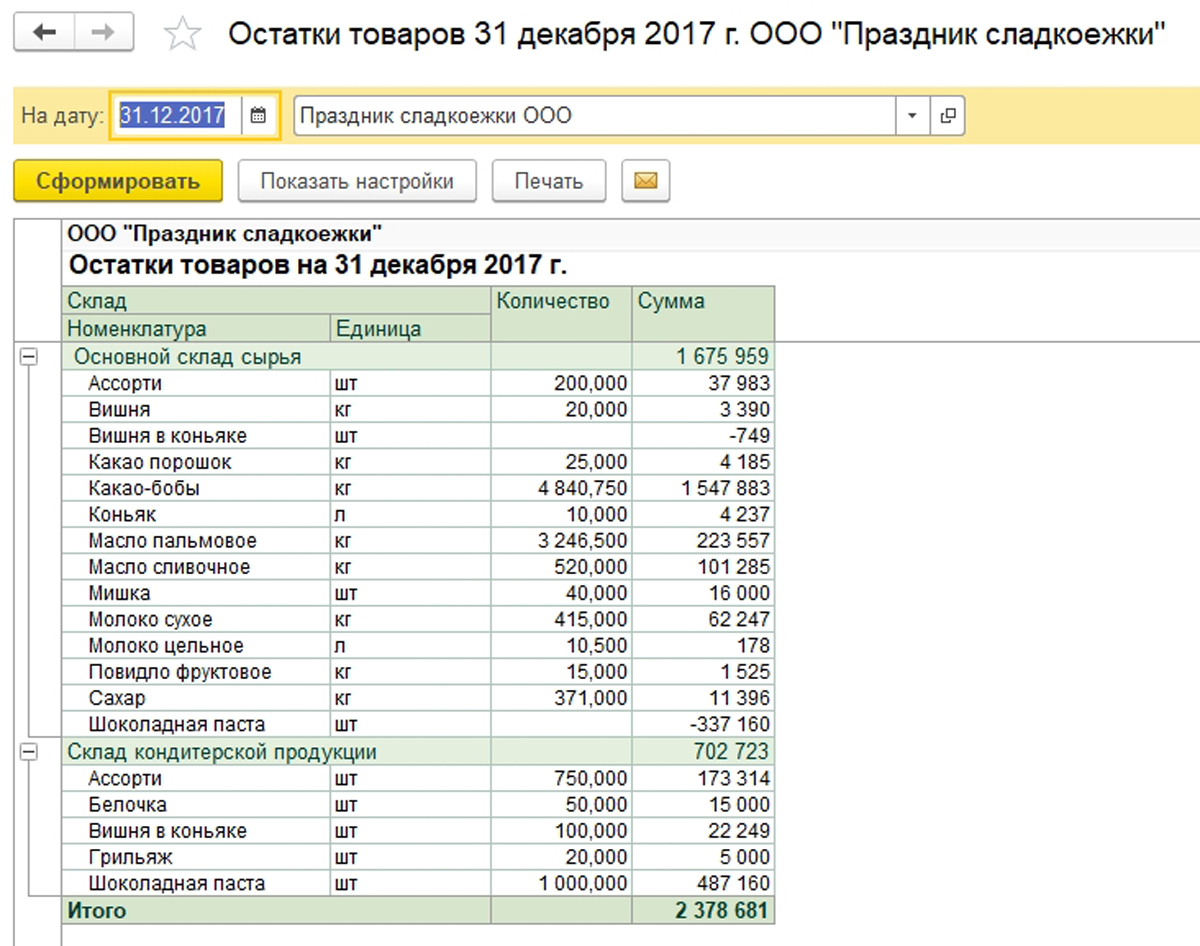

Формируем отчет «Остатки товаров», который доступен через полный интерфейс, раздел «Склад»–«Отчеты».

В настройках отчета укажем организацию, по которой хотим видеть остатки товаров, и дату, на которую необходимо сформировать остатки.

В предложенном отчете имеется два склада – сырья и кондитерской продукции. При этом склад сырья – оптовый, а склад кондитерской продукции – розничный. По общему правилу в конфигурациях 1С с розничных складов можно производить как оптовую, так и розничную продажу; в то время как с оптовых складов можно производить только оптовую продажу. Если товар поступил и находится на оптовом складе, а его нужно реализовать в розницу, то потребуется перемещение товаров между складами.

2 шаг – Выбираем склад-получатель для перемещения

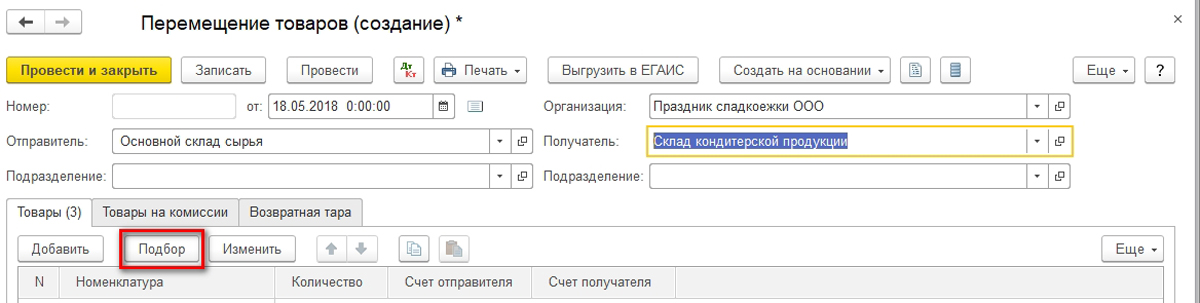

Необходимо переместить некоторые товары с основного склада сырья на склад кондитерской продукции. Таким образом, склад-отправитель – это основной склад сырья, а склад-получатель – склад кондитерской продукции. Следуем далее по нашему плану.

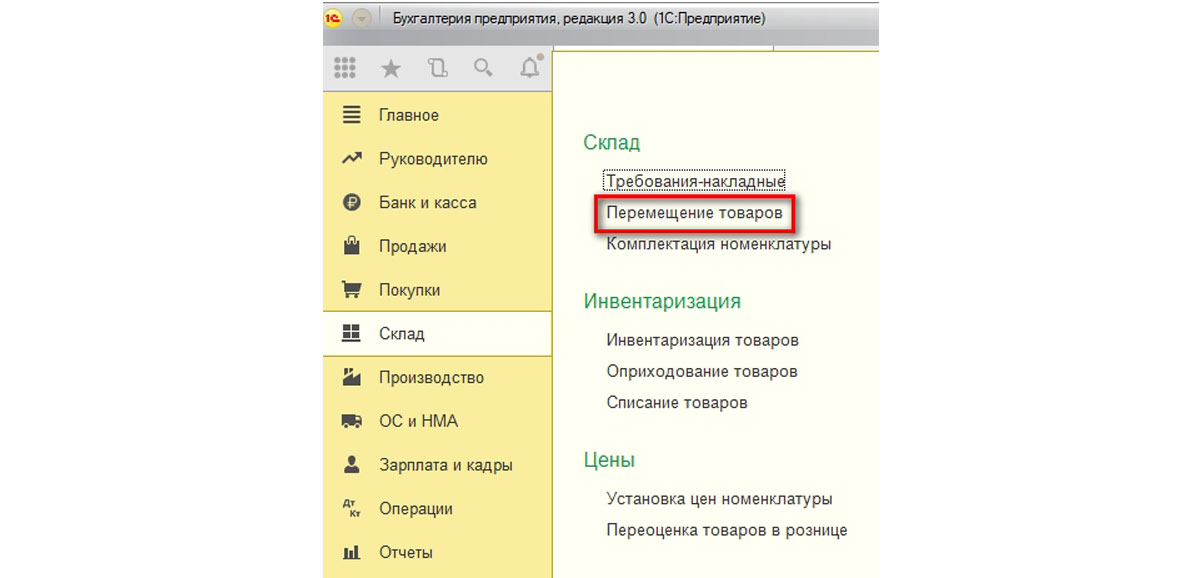

3 шаг – Оформляем перемещение товаров

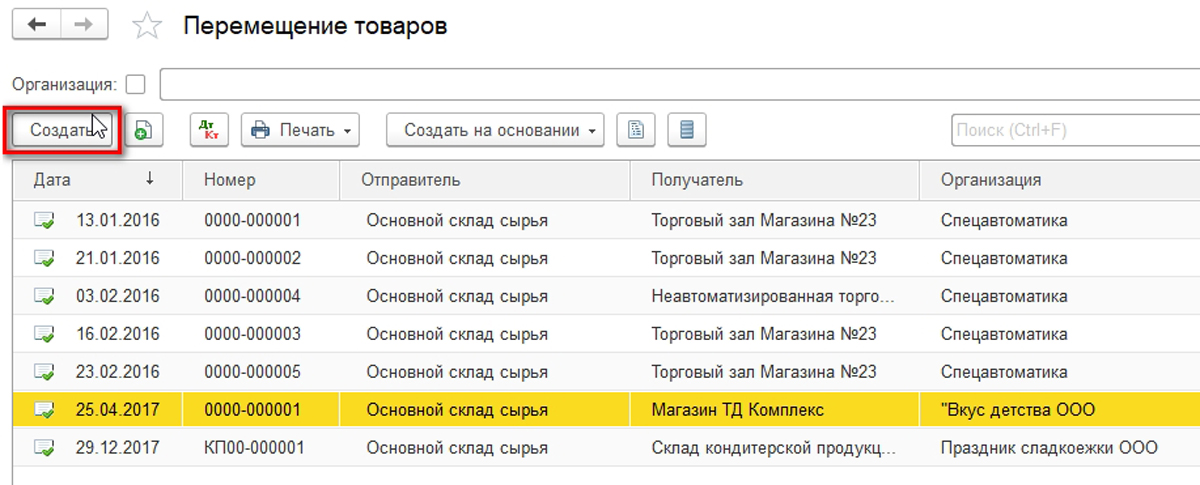

Документ «Перемещение товаров» доступен через полный интерфейс, раздел «Склад»–«Склад».

По гиперссылке на документ формируется список документов данного вида, хранящихся в Системе. Здесь можно создать новый документ.

При создании нового документа перемещения товаров необходимо заполнить:

- Организацию;

- Склад-отправитель;

- Склад-получатель;

- Табличную часть с указанием номенклатуры удобнее заполнять кнопкой «Подбор».

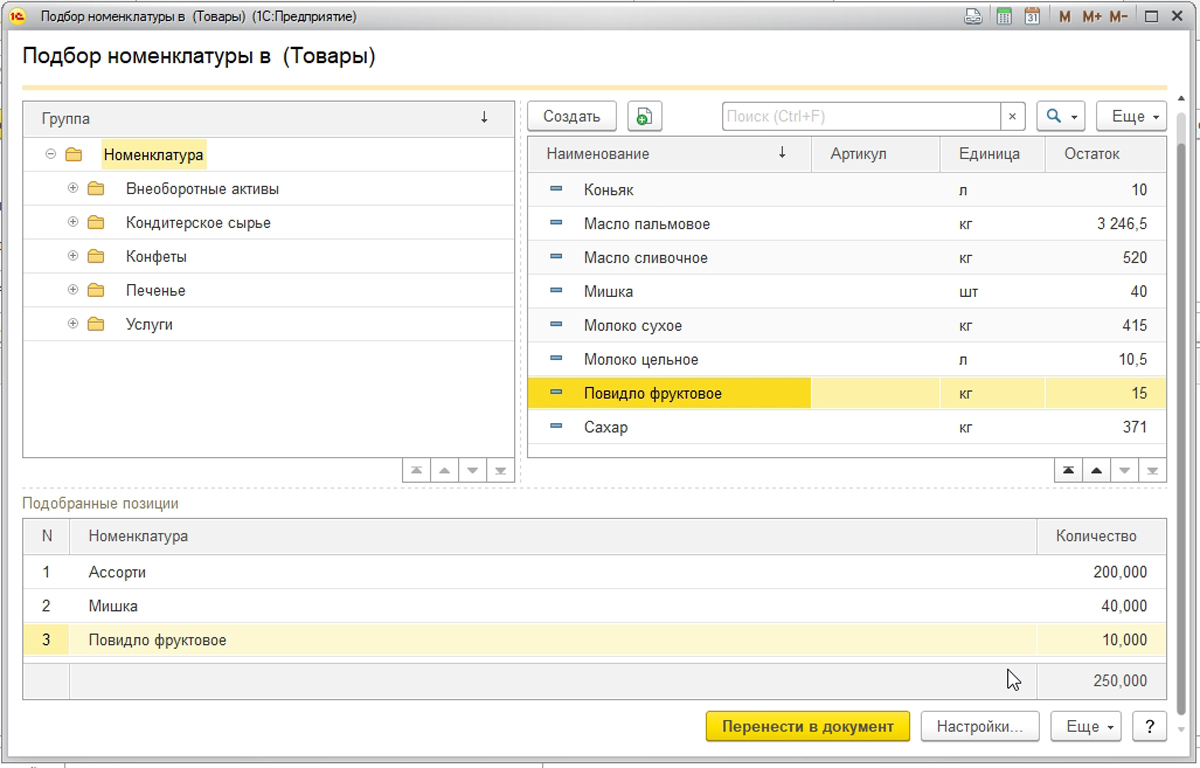

После нажатия кнопки «Подбор» в открывшемся окне имеем перечень номенклатуры по остаткам склада-отправителя, выбираем нужные нам для перемещения позиции и указываем перемещаемое количество. Подобранные товары предварительно попадают в нижнюю часть окна подбора, а затем одновременно могут быть перенесены в документ по кнопке «Перенести в документ».

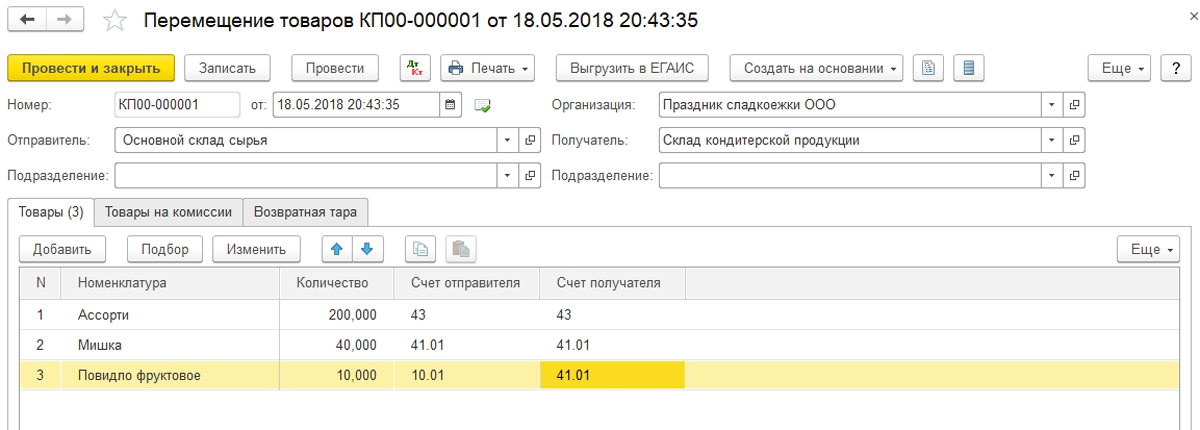

После подбора в документ номенклатуры, в документе перемещения товаров отображаются счета отправителя и счета получателя. Счета определяются автоматически по данным регистра сведений «Счета учета номенклатуры», установленные в Системе.

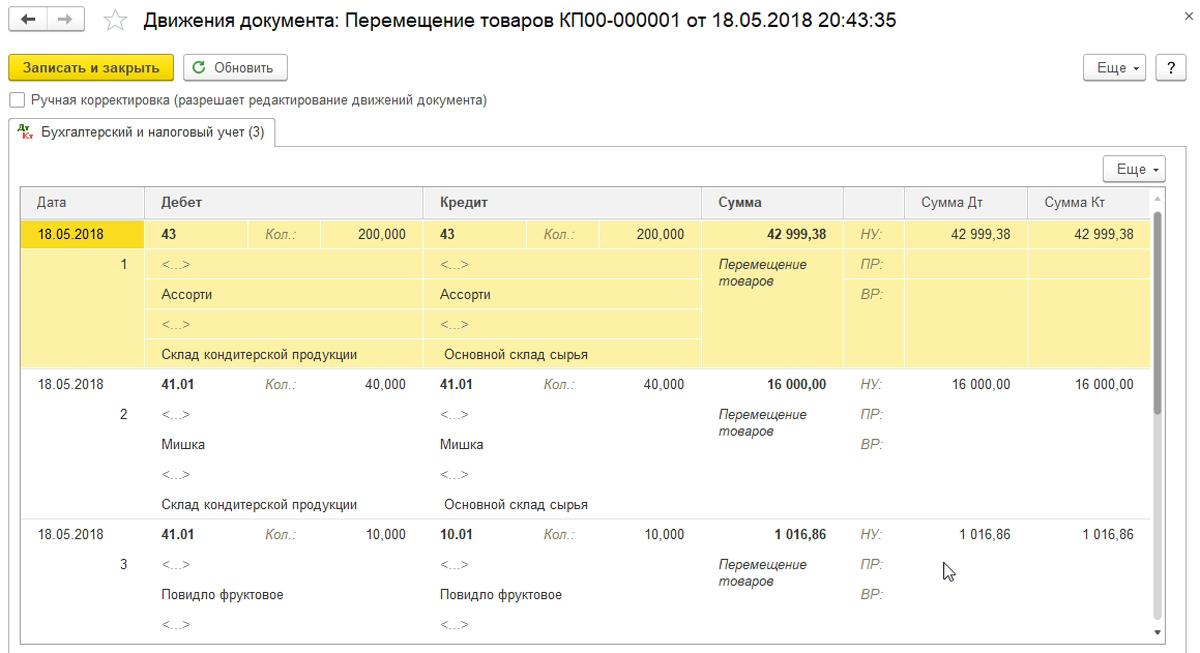

Шаг 4 – Проверяем формирование проводок

Перемещение товаров со склада на склад считается полностью оформленным только после проведения документа перемещения. Проведем документ и проверим, какие проводки были сформированы в результате проведения.

Анализируя проводки, убеждаемся, что товары, продукция и материалы были перемещены с основного склада материалов на склад кондитерских изделий.

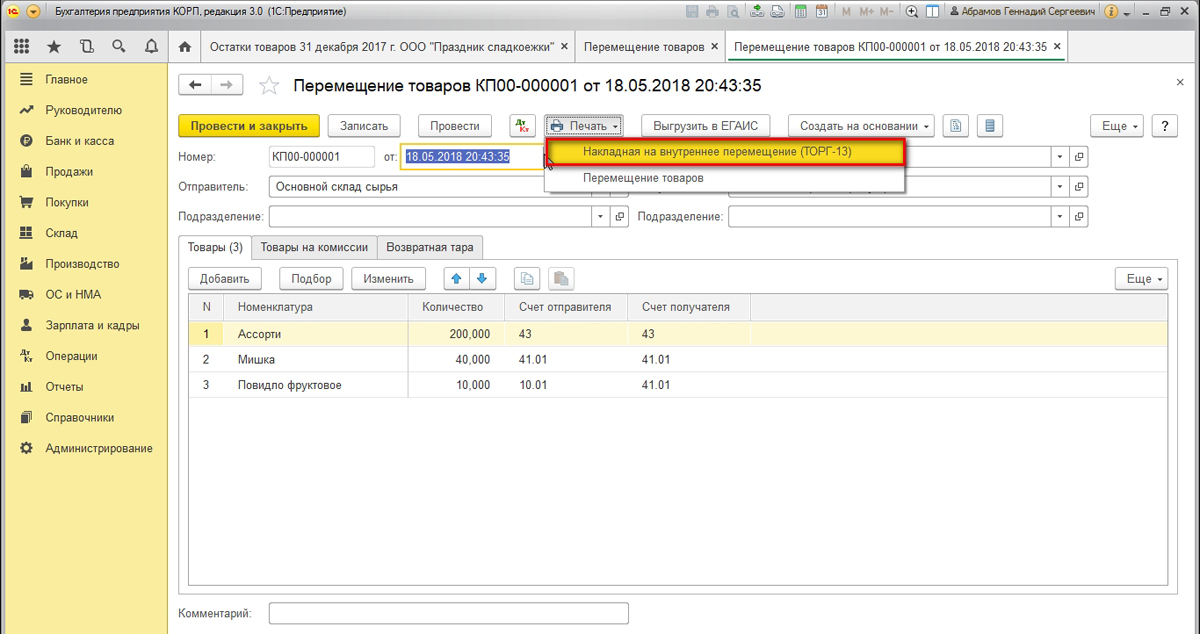

Шаг 5 – Печатаем сопроводительные документы

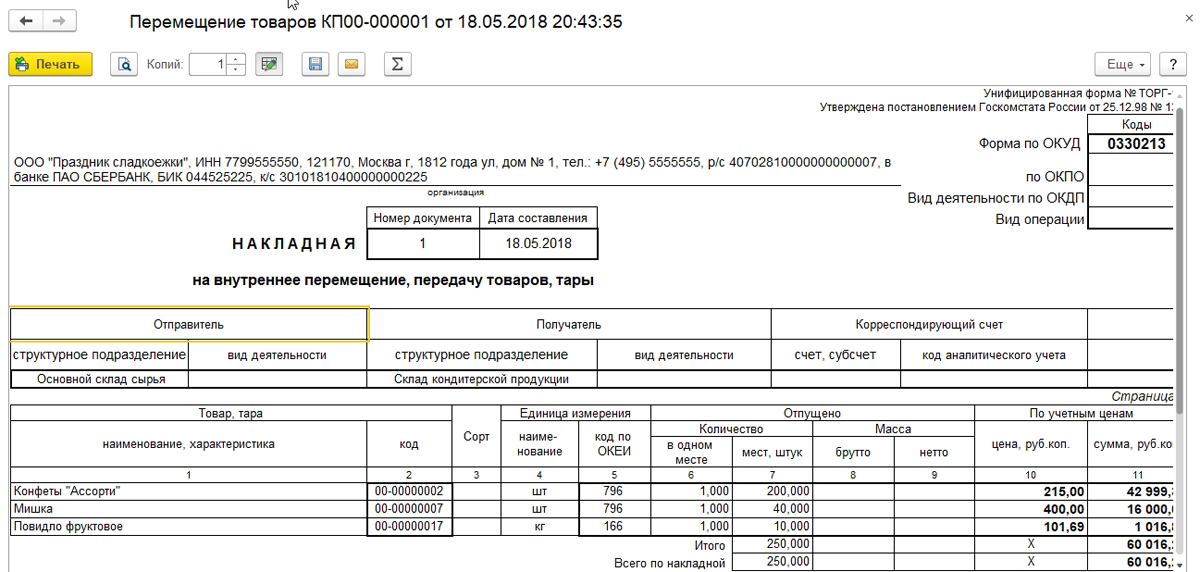

Складские операции должны подтверждаться документально, что требует наличия распечатанных и подписанных со стороны обоих складов документов на перемещение. Как правило, такими документами являются унифицированные формы ТОРГ-13 «Накладная на внутреннее перемещение». Форма доступна из проведенного документа «Перемещение товаров» по кнопке «Печать».

После выбора нужной формы для печати она отображается на экране в заполненном виде.

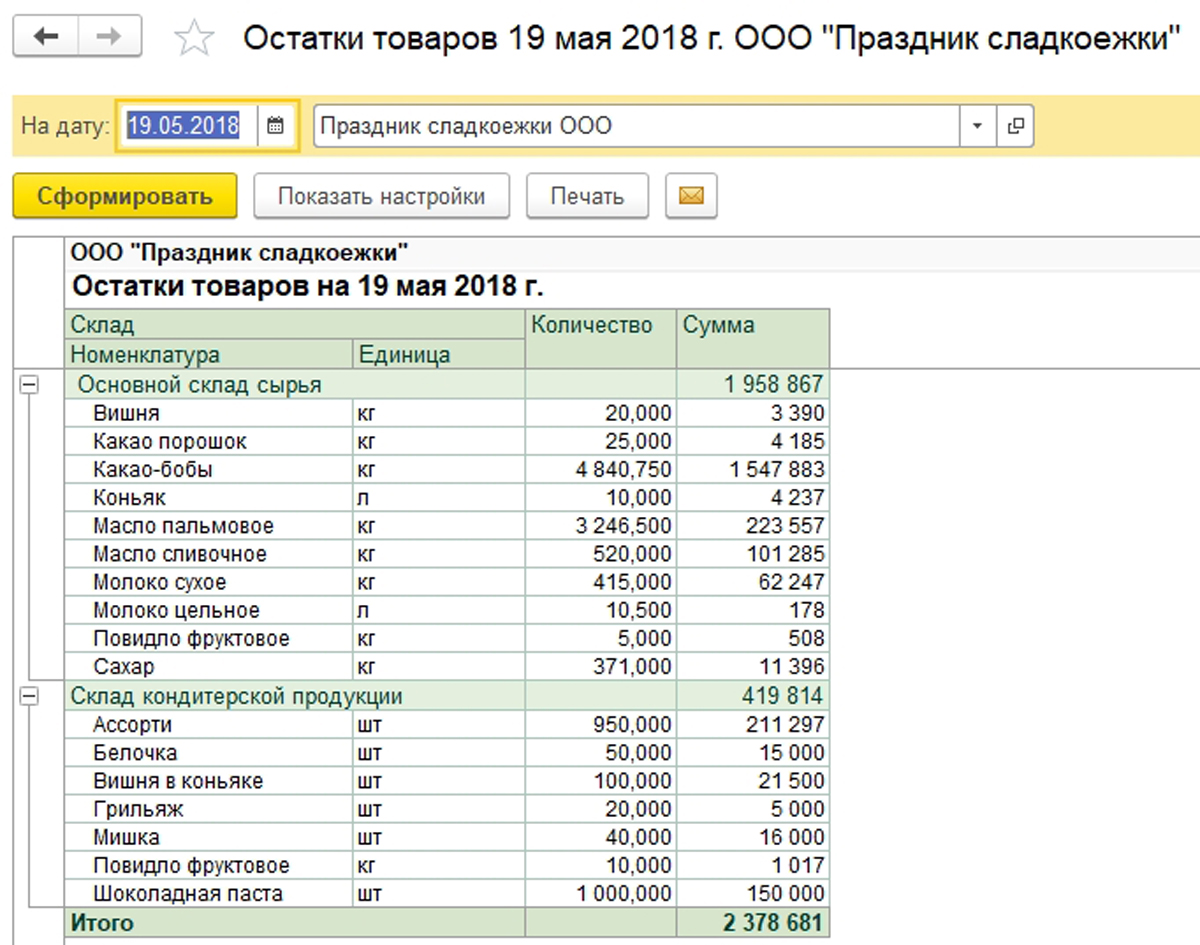

Шаг 6 – Проверяем остатки складскими отчетами

На последнем шаге убеждаемся, что состояние остатков на складах изменилось после того, как мы осуществили перемещение товаров между складами. Для этого формируем уже известный отчет «Остатки товаров», который подтверждает, что товары с одного склада перемещены на другой.

Для удобства анализа в Системе предусмотрен отчет «Контроль отрицательных остатков», который доступен по аналогии с остатками товаров.

Если отрицательные остатки в Системе имеют место, то отчет будет заполнен. Если отрицательных остатков в Системе нет, то результат заполнения – пустой отчет.

Перемещение материально-производственных запасов с одного склада организации на другой является обычной операцией. Ее оформление в программе 1С 8.3 Бухгалтерия полностью автоматизировано.

В этой статье мы разберем:

- как сделать перемещение товаров (материалов) в 1С 8.3 между складами;

- какие настройки влияют на проводки при перемещении.

Содержание

- Перемещение товара в 1С

- Перемещение товара между складами в 1С — пошаговая инструкция

- Перемещение товаров без изменения счета учета

- Перемещение товаров с изменением счета учета

Для перемещения МПЗ в 1С предусмотрен документ Перемещение товаров.

Он предназначен:

- Для перемещения материалов, товаров и других материально-производственных запасов (МПЗ) с одного склада на другой. При этом перемещение может осуществляться как собственного, так и комиссионного товара, и оно не зависит от типа склада (оптовый, розничный, неавтоматизированная торговая точка).

- Для установки торговой наценки при передаче товаров в розничную торговлю, если учет ведется по продажной стоимости.

- Для передачи розничных товаров на собственные нужды организации. Причем, если ведется учет товаров по продажной стоимости, автоматически сторнируется торговая наценка.

- Для отражения поступления товаров, находящихся в пути, используется виртуальный склад, например, Товары в пути.

Также документ Перемещение товаров используется, если необходимо изменить:

- Счет учета товаров, к примеру, при переводе товаров в состав материалов.

- Способ учета товаров в рознице (по стоимости приобретения или по продажной стоимости) при изменении учетной политики.

- Цель назначения приобретенных товаров при ведении раздельного учета (способ учета НДС).

Документом Перемещение товаров не перемещаются основные средства. Для этого используется отдельный документ Перемещение ОС.

Проводки

Проводки в документе Перемещение товаров зависят от настройки Учета запасов — По складам (местам хранения): раздел Администрирование – Настройки программы – Параметры учета – Настройка плана счетов – Учет запасов.

Если ведется только количественный учет по складам, то сумма в проводках при перемещение между одинаковой аналитикой отображаться не будет.

Как в 1С посмотреть остатки на складе?

Перемещение товара между складами в 1С — пошаговая инструкция

Рассмотрим как сделать перемещение товара в 1С между складами на примере.

Перемещение материалов в 1С 8.3 между складами оформляется аналогично перемещению товаров.

Перемещение товаров без изменения счета учета

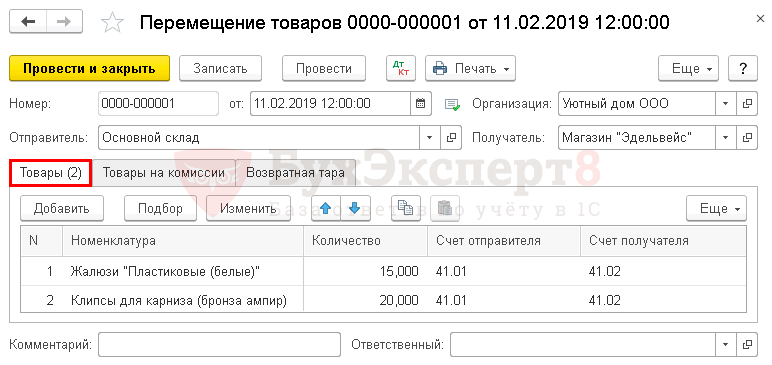

Организация по договору купли-продажи приобрела товары. По условиям договора переход права собственности осуществляется в момент передачи товаров на складе продавца представителю покупателя.

22 января товары были отгружены поставщиком, право собственности на товары перешло организации.

24 января товар доставлен в Организацию и принят на склад.

- Диван ANGELO CAPPELLINI SITTINGROOMS — 2 шт.;

- Диван SAMOA STRIPPY — 3 шт.;

- Диван SUNSET Soft touch 33 — 5 шт.

В учетной политики Организации установлен количественный учет по местам хранения.

В момент фактического поступления товаров на склад оформите документ Перемещение товаров на основании документа Поступление (акт, накладная) по кнопке Создать на основании – Перемещение товаров.

Укажите перемещаемые товары и их количество.

Счета учета автоматически заполнятся счетами учета товаров, согласно настройкам, выполненным в регистре сведений Счета учета номенклатуры.

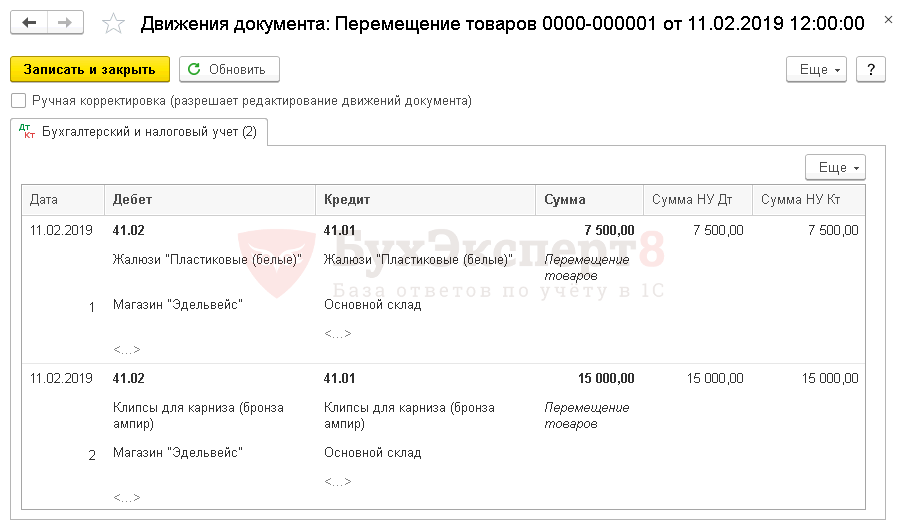

Проводки

Документ формирует проводку:

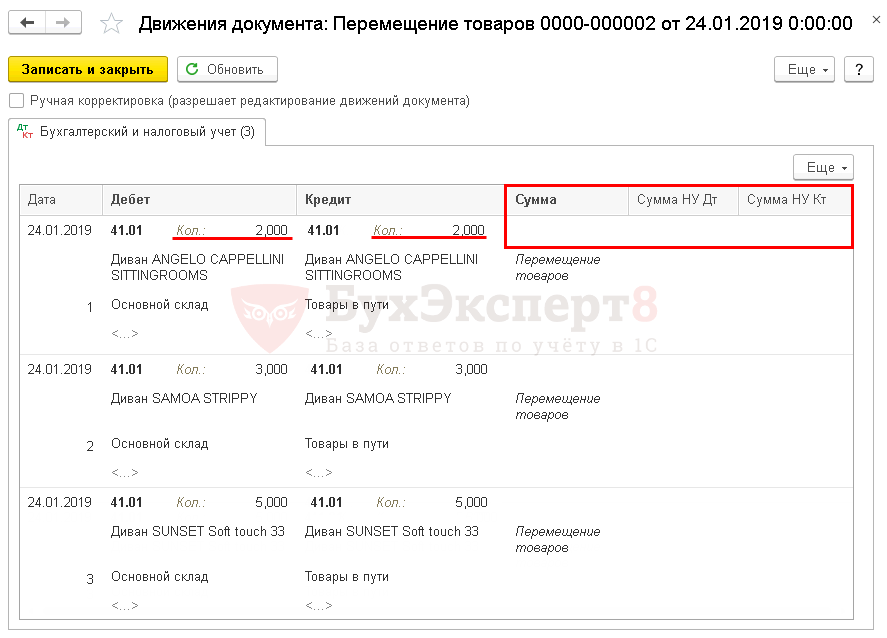

- Дт 41.01 Кт 41.01 — перемещение только в количественном учете, т. к. в настройках не предусмотрен суммовой учет по складам.

- Приобретение товаров с доставкой, учитываемой отдельно

Перемещение товаров с изменением счета учета

11 февраля в розничный магазин «Эдельвейс» были перемещены товары с основного склада организации:

- Жалюзи «Пластиковые (белые)» — 15 шт.;

- Клипсы для карниза (бронза ампир) — 20 шт.

В учетной политики Организации установлен количественный учет по местам хранения.

Оформите перемещение в 1С 8.3 документом Перемещение товаров в разделе Склад – Склад – Перемещение товаров.

Укажите перемещаемые товары и их количество.

Счета учета автоматически заполнятся счетами учета товаров, согласно настройкам, выполненным в регистре сведений Счета учета номенклатуры.

Проводки

Документ формирует проводку:

- Дт 41.02 Кт 41.01 — перемещение в суммовом и в количественном учете, т. к. перемещение произошло не только по местам хранения, но и по счетам учета.

Мы успешно разобрали как делать перемещение товара в 1С 8.3.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

См. также:

- Как в 1С посмотреть остатки на складе?

- Отчеты руководителю: контроль оплаты покупателей, покупка, продажа, движение товаров (из записи эфира от 30 января 2019 г.)

- Справочник Номенклатура в 1С 8.3: пример начального заполнения

- Как списать товар со склада в 1С 8.3

- Как исключить списание товаров (материалов) со склада при их отсутствии

- Поступление товара на оптовый склад

- Ввод начальных остатков в 1С 8.3

- Документ Перемещение товаров

- Управленческий отчет Движение товаров

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(4 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

В данной статье будет детально рассмотрена организация складского учёта на предприятиях. Каковы общие принципы учёта материалов? Как операции оформляются документально? Как происходит учёт и контроль за движением материалов? Разберем и основные задачи учёта материальных ценностей в бухгалтерском учёте.

Общие принципы учёта материалов

Складской учёт является важной частью любой организации, так как оказывает влияние на ход производственных и хозяйственных процессов. Грамотная организация складского хозяйства — половина успеха деятельности предприятия. Рассмотрим основные задачи складского учёта:

- правильное и своевременное документирование операций по движению ТМЦ;

- контроль за сохранностью материалов в местах хранения и на всех этапах их движения;

- систематический контроль за использованием ТМЦ в производстве;

- своевременное выявление неликвидных материалов для их последующей реализации.

Складской учёт на предприятии организует главный бухгалтер, а непосредственное ведение учёта возлагается на соответствующих материально ответственных лиц (заведующих складами, кладовщиков, экспедиторов и т.д.). При принятии на работу должностных лиц, ответственных за приём, отпуск и сохранность вверенных им материальных ценностей, с ними заключается договор о полной материальной ответственности. До указанных лиц доводятся их должностные обязанности, в том числе по ведению учёта. По всем вопросам, связанным с ведением складского учёта, материально ответственные лица подчиняются главному бухгалтеру организации.

Важно помнить, что увольнение и перемещение материально ответственных лиц возможно только после проведения инвентаризации (п.1.5 Методических указаний по инвентаризации имущества и финансовых обязательств (утв. приказом Минфина РФ от 13.06.95 № 49)).

Для целей организации контроля за движением и сохранностью материально-производственных запасов необходимо определить перечень должностных лиц, которым предоставлено право подписывать документы на получение и отпуск со складов запасов, а также выдавать разрешения (пропуска) на вывоз с предприятия ТМЦ.

Подробнее: правила назначения материально ответственных лиц

Документация

Для правильной организации складского учёта необходимо, помимо должностных инструкций материально ответственных лиц, разработать и утвердить в составе учётной политики или иных локальных нормативных актов предприятия следующие документы:

- Формы первичных учётных документов, применяемых для оформления хозяйственных операций с МПЗ. При последующем изложении вопросов документального оформления тех или иных операций складского учёта будут указаны формы первичных документов из альбомов унифицированных форм. Однако следует помнить, что в соответствии с федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте» формы первичных учётных документов, содержащиеся в альбомах унифицированных форм первичной учётной документации, с 1 января 2013 г. не являются обязательными. Однако, если нет необходимости в разработке специальных форм, могут применяться формы документов, приведённые в Постановлении Российского статистического агентства от 09.08.1999 № 66 «Об утверждении унифицированных форм первичной учётной документации по учёту продукции, товарно-материальных ценностей в местах хранения», Постановлении Госкомстата РФ от 30.10.1997 № 71а «Об утверждении унифицированных форм первичной учётной документации по учёту труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве», Постановлении Госкомстата РФ от 25.12.1998 № 132 «Об утверждении унифицированных форм первичной учётной документации по учёту торговых операций» при условии их закрепления учётной политикой организации.

- Помимо форм первичных документов учётной политикой организации устанавливаются формы регистров складского учёта (карточки, ведомости и т.д.), порядок их ведения и хранения.

- Положение о документообороте. В данном положении следует указать перечень хозяйственных операций, подлежащих отражению в складском учёте (приём, отпуск и т.д.), определив для каждого типа операций:

- должностных лиц, санкционирующих данную операцию;

- форму первичного документа для оформления соответствующей операции, количество экземпляров документа, место его хранения и лицо, ответственное за сохранность;

- должностных лиц, чьи подписи удостоверяют факт совершения операции.

- Для некоторых организаций следует определить нормативы складских запасов и нормативы расходования (отпуска в производство) по соответствующей номенклатуре материально-производственных запасов.

Помещения, предназначенные для хранения ТМЦ, должны быть обеспечены защитой от доступа посторонних лиц и оборудованы весовыми и другими измерительными приборами, при необходимости — мерной тарой. Измерительные приборы подлежат регулярной поверке (см. Порядок проведения поверки средств измерений, требования к знаку поверки и содержанию свидетельства о поверке (утв. приказом Министерства промышленности и торговли РФ от 02.07.2015 № 1815)). Для целей обеспечения быстрого отпуска, приёмки и контроля наличия материально-производственных запасов их размещение следует организовать по секциям складов, а внутри них — по отдельным группам, типо- и сорторазмерам (в штабелях, стеллажах, закромах, на полках и т.п.).

Подробнее: все о документах складского учета

Документально оформление операций по движению ТМЦ

Оформление операций по поступлению материалов

Накладные (акты, УПД, счета-фактуры и др.) на поступающие материалы с приложенными к ним другими документами направляются в отдел снабжения или другой аналогичный отдел, работники которого обязаны:

- зарегистрировать документы в журнале учёта поступающих грузов (форма № MX-4);

- проверить соответствие данных этих документов договору поставки в отношении ассортимента материалов, их количества, цен, сроков отгрузки и др.;

- акцептовать расчётные документы поставщика или мотивированно отказаться от акцепта;

- передать уполномоченному лицу распоряжение на получение груза;

- передать документы в финансовый отдел или бухгалтерию.

Зарегистрированные экземпляры расчётных и других документов (спецификации, сертификаты, качественные удостоверения и т.п.) передаются соответствующему складу для руководства при приёмке и принятии к учёту материалов.

Прибывающие материальные активы необходимо своевременно оприходовать на соответствующий склад. Если, исходя из конкретных условий деятельности предприятия, целесообразно направить запасы непосредственно в цех или на строительную площадку, материалы отражаются в учёте транзитом — сначала оформляется поступление на склад и сразу передача их в цех (на участок).

На предприятии должен быть установлен порядок оперативного контроля за поступлением ТМЦ, а также розыска своевременно не прибывших грузов.

Контроль за своевременным оприходованием прибывших грузов должен осуществляться отделом снабжения и бухгалтерией на основе приходных документов или суточных сведений о прибывших грузах. При необходимости порядок контроля следует утвердить в специальном положении.

Поступающие запасы тщательно проверяются на соответствие их ассортименту, количеству и качеству. Для приёма грузов, требующих наличия специальных познаний и квалификации, распоряжением руководителя предприятия создаются приёмные комиссии.

Приёмка и оприходование ТМЦ и тары (под материалами), поступающих от поставщиков, оформляются соответствующими складами, как правило, путём составления приходных ордеров (форма М-4), выписываемых на основании сопроводительных документов поставщика. Приходные ордера оформляются только на фактически поступившее и принятое количество материально – производственных запасов.

Приходные ордера на оприходование материальных ценностей должны составляться в день их поступления, как правило, непосредственно по завершении приёмки.

В некоторых случаях запасы принимаются на ответственное хранение временно, например, когда отдельные партии материалов находятся в процессе технической приёмки, лабораторного испытания или иных обстоятельств. Такие ТМЦ должны учитываться отдельно, например, путём записи их заведующим складом (кладовщиком) в специальный журнал. В журнале записи ведутся по следующим обобщённым группам: «Материалы, ожидающие приёмки» и «Материалы, находящиеся на временном ответственном хранении». Внутри этих групп учёт ведётся в разрезе отдельных партий. Следует обратить внимание, что такие материалы хранятся на складах отдельно и до выяснения результатов приёмки не расходуются.

Все активы должны приходоваться в соответствующих единицах измерения (по весу, объёму, счету и т.д.). В случаях, если материал поступает в одной единице измерения (например, по весу), а расходуется в другой (по количеству), то его оприходование, хранение и отпуск должны отражаться в документах и аналитических регистрах одновременно в двух единицах измерения.

Передача из производства на склад ТМЦ должна оформляться путём выписки накладных на внутреннее перемещение материалов (например, форма ТОРГ-13). Этими же накладными оформляется возврат остатков неизрасходованных материалов, а также сдача отходов и т.п.

Оформление отпуска материалов в производство

Следует различать отпуск сырья (материалов) в производство и перемещение ТМЦ между разными структурными подразделениями предприятия. Под отпуском в производство понимается отпуск материальных ценностей непосредственно для изготовления продукции, а на стройках — для выполнения СМР. Отпуск указанных ценностей в кладовые цехов, участков, а также на площадки строительства следует рассматривать не как отпуск на производство, а как перемещение материальных ценностей.

Материальные ценности должны отпускаться в производство в строгом соответствии с установленными расходными нормативами (по весу, объёму или количеству).

Руководителем организации лицами должен быть определён список лиц, которым предоставлено право истребования со складов материально-производственных запасов. Списки этих должностных лиц с образцами их подписей должны быть выданы заведующим складами, кладовщикам и т.д..

Для усиления контроля за целесообразностью расхода материальных ресурсов на предприятиях с высоким удельным весом расхода комплектующих на выпуск готовой продукции, целесообразно применять комплектовочные ведомости, выписываемые на месяц или на всю потребность изделий по заказу (при позаказном способе калькулирования себестоимости продукции). Отпуск запасов, потребность в которых возникает не регулярно, следует осуществлять по требованиям.

Может пригодиться: как вести ведомость на выдачу материалов

Оформление операций по перемещению материалов

Перемещение запасов между структурными подразделениями предприятия оформляется накладными на внутреннее перемещение материалов форма ТОРГ-13. При возвращении неиспользованных материалов, а также при сдаче отходов и брака накладные составляются материально-ответственным лицом цеха (участка), сдающего ценности.

Оформление операций по отпуску материалов на сторону

Отпуск запасов на сторону должен оформляться коммерческими (сбытовыми) службами предприятия на основании договоров с покупателями путём выписки накладной на отпуск материалов на сторону (форма М-15). При отправке грузов покупателям автотранспортом вместо накладной на отпуск материалов оформляются перевозочные документы. Комплектность и формы, которых регулируются договором перевозки груза. Например, товарно-транспортная накладная (форма 1-Т), поручение экспедитору, экспедиторская расписка, складская расписка (Приложение № 1-3 к Порядку оформления и формы экспедиторских документов (утв. Приказом Минтранса РФ от 11.02.2008 № 23)).

Учёт материалов и контроль за их движением на складах (в кладовых)

На складах и в кладовых предприятия (стройки) и цехов (участков) организуется аналитический учёт. В соответствии с требованиями п. 3 ПБУ 5/01 «Учёт материально-производственных запасов» единица бухгалтерского учёта материально-производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением. В зависимости от характера материально-производственных запасов, порядка их приобретения и использования единицей материально-производственных запасов может быть номенклатурный номер, партия, однородная группа и т.п. Учёт организуется по каждой единице производственных запасов, в соответствии с порядком их хранения, вызываемом как условиями производственного потребления материалов, так и требованиями организации складского хозяйства.

Учёт движения материальных ценностей ведётся непосредственно материально ответственными лицами (заведующими складами, кладовщиками и др.).

Складской учёт осуществляется на карточках складского учёта материалов по типовой междуведомственной форме № М-17. На каждый номенклатурный номер (единицу учёта) ТМЦ должна открываться отдельная карточка. Карточки открываются бухгалтерией и передаются материально-ответственным лицам под расписку в реестре.

Подробнее: как работать с карточкой складского учета М-17

В полученных карточках складского учёта кладовщик заполняет реквизиты, характеризующие места хранения материалов (стеллажи, ячейки и т.п.). К месту хранения прикрепляется материальный ярлык.

На основании оформленных в установленном порядке первичных документов (приходных ордеров, требований, накладных, товарно-транспортных накладных и т.п.) заведующий складом (кладовщик) обязан сделать записи операций по приходу и отпуску материалов в карточках складского учёта в день совершения операций и ежедневно выводить на карточках остатки материалов (как правило, после каждой операции).

Разноска из лимитно-заборных карт (форма М-8) в карточки складского учёта данных об отпуске материалов может производиться по мере закрытия карт, но не позднее 1-го числа следующего за отчётным месяцем. В таком случае лимитно-заборные карты следует хранить вместе с соответствующими карточками складского учёта.

Работники бухгалтерии предприятия обязаны систематически (периодичность рекомендуется установить учётной политикой) осуществлять непосредственно на складах в присутствии заведующего складом или кладовщика проверку своевременности и правильности оформления первичных документов по складским операциям, а также своевременность и правильность записей в карточках складского учёта, произведённых материально ответственными лицами.

Проверку записи операций и выведенных кладовщиком остатков по каждой операции работник бухгалтерии подтверждает своей подписью по соответствующей строке карточки складского учёта.

При необходимости материально ответственные лица обязаны по требованию указанного выше работника бухгалтерии предъявлять для фактической проверки (в натуре) определённые материальные ценности, особенно дорогостоящие. Одновременно с вышеуказанной проверкой работник бухгалтерии и кладовщик обязаны произвести приёмку-сдачу первичных документов на хранение в соответствии с принятым порядком документооборота.

Приёмка-сдача первичных документов должны оформляться, как правило, составлением специального реестра. Однако, с согласия материально ответственных лиц, подтверждением приёмки-сдачи документов может служить подпись работника бухгалтерии в карточке складского учёта о проверке записей по каждой операции.

Сдача складом лимитно-заборных карт производится немедленно после использования лимита. На конец месяца должны быть сданы все карты, независимо от полноты использования лимита.

До сдачи лимитных карт их итоговые данные выверяются с аналогичными данными цеховых экземпляров лимитных карт (при ведении карт в двух экземплярах). Это делают материально – ответственные работники складов, отпускавшие материалы, и цехов, получавшие их. Сверка данных подтверждается их подписями.

При выявлении серьёзных нарушений в работе материально ответственного лица, а также о результатах выборочных проверок и проведённом инструктаже работник бухгалтерии должен в необходимых случаях докладывать главному бухгалтеру предприятия.

При широком использовании компьютеров, в том числе для организации складского учёта, организация может отказаться от карточек складского учёта, однако в этом случае следует закрепить принятую систему учётных регистров, документооборота и системы контроля за наличием и правильностью учёта материальных запасов в учётной политике.

Учёт материальных ценностей в бухгалтерском учёте

Бухгалтерия в отношении складского учёта решает следующие задачи:

- Контроль полноты и правильности оформления первичных документов.

- Обеспечение тождественности данных складского учёта и данных бухгалтерского учёта.

- Контроль правильности квалификации соответствующих операций с материально – производственными запасами на складе материально – ответственными лицами.

- Обеспечение тождественности данных учёта структурных подразделений предприятия, между которыми осуществлялось внутреннее перемещение материально – производственных запасов.

Помимо сказанного бухгалтерский учёт (в отличие от складского) должен обеспечить правильность оценки материальных активов в бухгалтерской отчётности предприятия, для чего учётной политикой определяется способ учёта транспортно – заготовительных расходов и способ оценки материально-производственных запасов при их списании в производство.

На чтение 3 мин Просмотров 14к. Опубликовано

Для внесения изменений в учет МПЗ в 1С применяют документ «Перемещение товаров».

Его можно использовать, в частности:

- для внутреннего перемещения товаров между складами,

- для перевода товаров в материалы и обратно,

- для отражения использования товаров для собственных нужд

- и прочее.

Рассмотрим, как работает данная функция.

На главной странице на желтом поле слева выбираем Склад.

В блоке Склад нажимаем Перемещение товаров.

Нажимаем кнопку Создать.

Открывается окно для формирования документа перемещения.

Вводим дату документа. Номер заполнится автоматически следующим по порядку.

Если мы перемещаем МПЗ между складами, то заполняем поля Отправитель и Получатель. Если склад не трогаем, то в оба поля вносим склад, на котором МПЗ находятся в данный момент.

Нажатием кнопки Добавить вносим из Номенклатуры тот вид МПЗ, который хотим переместить.

Допустим, программатор ASD-65 изначально был приобретен в качестве товара, но потом было принято решение использовать его для собственных нужд. Поэтому меняем счет учета с 41.01 на 10.06. Менять ли при этом склад зависит от порядка ведения учета.

Второй вариант: программатор ASD-65 остается товаром и перемещается в розничный магазин.

Внизу документа можно оставить комментарий, чтобы в общем списке документов сразу было видно, какая операция совершена.

Нажимаем кнопку Провести и закрыть.

Документ появился в общем списке документов перемещения. По оставленному комментарию сразу понятно, что это за операция. Кнопкой Дт/Кт проверим проводки.

Проводки верные: программатор перешел со сч 41.01 (товары на основном складе) на сч 41.02 (товары в розничном магазине).

Можно не выделять отдельный счет для разных мест хранения товара, а вести учет товаров по одному счету, но по разным складам. Для этого необходимо настроить учет в программе по складам. На главной странице в левом желтом поле выбираем Главное.

В блоке Настройки выбираем План счетов.

Выбираем Настройка плана счетов.

Нажимаем Учет запасов.

Ставим галочку Учет запасов по складам.

Теперь можно вести учет по складам на одном счете бухучета.

Например, нет разделения учета товаров на основном складе и в розничном магазине по счетам 41.01 и 41.02. Все товары числятся на сч 41.01. Сделаем перемещение программатора с основного склада на розничный склад.

Проведем документ и посмотрим на проводки.

Теперь если мы попытаемся списать товар с основного склада, то документ реализации не будет проведен, так как на основном складе программатора нет. А вот со склада розничный магазин программатор спишется, хотя счет и в первом и во втором случае один и тот же – 41.01.

Автор материала:

Оксана Лим